Οι κίνδυνοι του τραπεζικού συστήματος της νομισματικής ένωσης επεξηγούν καλύτερα την πρόταση του ΔΝΤ να καταργηθούν τα μετρητά χρήματα – ενώ οι έξι πιο επικίνδυνες χώρες είναι η Ελλάδα, η Κύπρος, η Σλοβενία, η Πορτογαλία, η Ιρλανδία και η Ιταλία.

.

Άρθρο

Μετά τις πρώτες περιπέτειες που

ακολούθησαν τη δήλωση της ελληνικής κυβέρνησης το 2010, σύμφωνα με την

οποία η χώρα δεν θα μπορούσε να εξυπηρετήσει τα χρέη της χωρίς τη

βοήθεια των εταίρων της και του ΔΝΤ, η ΕΚΤ ανακοίνωσε το 2012 πως σε περίπτωση ανάγκης θα έκανε τα πάντα για να στηρίξει το ευρώ

– μεταξύ άλλων ότι, θα εξαγόραζε τα ομόλογα των υπερχρεωμένων κρατών

της Ευρωζώνης ανεξαρτήτως ορίου από τη δευτερογενή αγορά για να μειωθούν

τα επιτόκια, στηρίζοντας παράλληλα το χρηματοπιστωτικό τους σύστημα.

Από τη δική τους πλευρά, οι κυβερνήσεις δημιούργησαν μαζί με τον ευρωπαϊκό μηχανισμό σταθερότητας ένα είδος νομισματικού ταμείου

– το

οποίο παρέχει σε περίπτωση ανάγκης δάνεια στα μέλη της Ευρωζώνης,

με στόχο την καταπολέμηση των προβλημάτων των ισοζυγίων τους, έτσι ώστε

να αποφεύγεται η χρεοκοπία τους.

Όμως, επτά χρόνια αργότερα διαπιστώνει

κανείς πως τα κρατικά χρέη δεν μειώνονται. Αντίθετα, έχουν αυξηθεί στις

περισσότερες χώρες, παρά τη βίαιη πολιτική λιτότητας που τους

επιβλήθηκε, τα συνεχή πακέτα ποσοτικής διευκόλυνσης της ΕΚΤ (QE) για την αύξηση του ρυθμού ανάπτυξης τους,

καθώς επίσης όλες τις υπόλοιπες προσπάθειες. Έτσι το δημόσιο χρέος της

Ευρωζώνης είναι σήμερα υψηλότερο από το 2010 – ενώ σε μερικές από τις

χώρες μέλη της, όπως στην Ιρλανδία και στην Ισπανία, έχει τριπλασιαστεί

(γράφημα).

Επεξήγηση γραφήματος:

Εξέλιξη των δημοσίων χρεών ορισμένων χωρών της Ευρωζώνης μετά το 2000,

καθώς επίσης μετά το ξεκίνημα της κρίσης το 2010 (Γαλλία, Ιρλανδία,

Ισπανία, Γερμανία, Ιταλία, Ελλάδα, Πορτογαλία).

.

Εν τούτοις δεν είναι μόνο αυτό το πρόβλημα, αφού έκτοτε δημιουργήθηκε ένα ακόμη βουνό χρεών: εκείνο που αφορά τα μη εξυπηρετούμενα δάνεια πολλών τραπεζών της Ευρωζώνης (NPL, Non Performing Loans).

Όπως φαίνεται λοιπόν από το γράφημα που ακολουθεί, τα συγκεκριμένα χρέη αυξήθηκαν σε μεγάλο βαθμό – ενώ σε χώρες όπως η Ελλάδα, η Ιταλία και η Πορτογαλία εκτοξεύθηκαν στα ύψη (οι γερμανικές τράπεζες υποφέρουν επίσης σε μεγάλο βαθμό, τόσο οι δύο συστημικές, όσο και οι μικρότερες, αν και για άλλους λόγους).

Επεξήγηση γραφήματος:

Εξέλιξη των μη εξυπηρετούμενων δανείων των τραπεζών ως ποσοστό επί των

συνολικών, πριν και μετά την κρίση. Η μείωση τους στην Ιρλανδία

οφείλεται κυρίως στην κατακόρυφη (τεχνητά) αύξηση του ΑΕΠ της, κατά

σχεδόν 25% μέσα σε ένα μόλις έτος (πηγή: Παγκόσμια Τράπεζα, Thomson

Reuters).

.

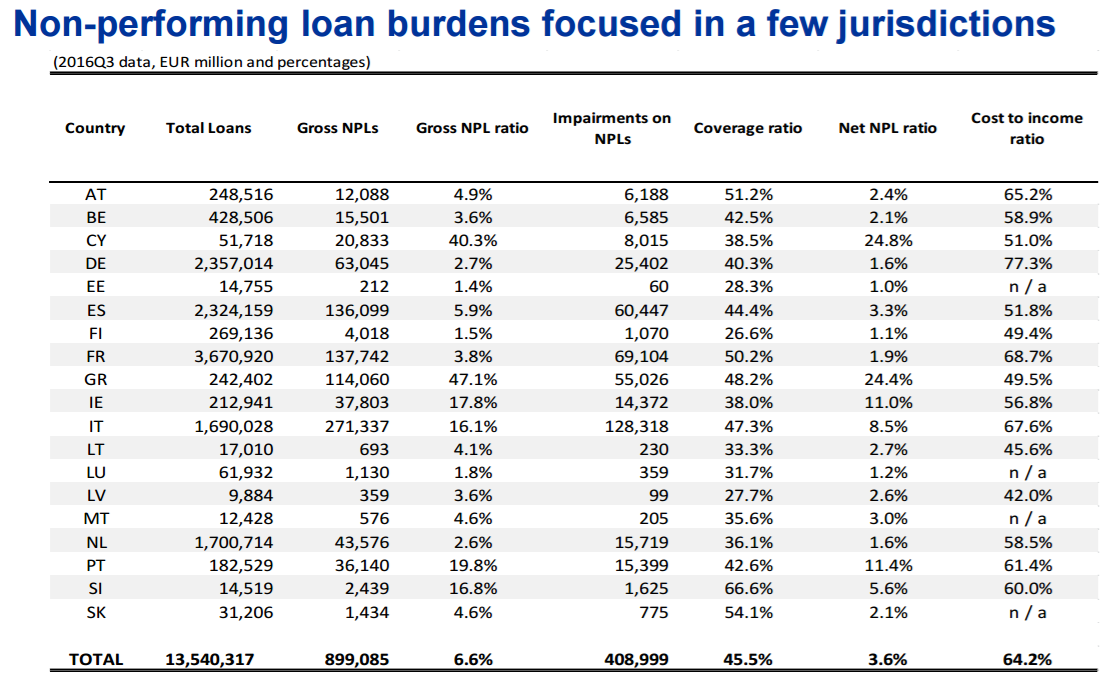

Στην πραγματικότητα βέβαια τα δάνεια

αυτά επικεντρώνονται σε ορισμένες μόνο χώρες – σύμφωνα με την έρευνα που

διενεργήθηκε σε 115 τράπεζες υπό την εποπτεία της ΕΚΤ. Ο διπλανός πίνακας (πατήστε επάνω για μεγέθυνση, πηγή) δίνει πληροφορίες σε σχέση με το ύψος αυτών των δανείων ανά χώρα, καθώς επίσης όσον αφορά τα «συστατικά» τους

– αν και έχει κάποιες διαφορές σε σχέση με το παραπάνω γράφημα, επειδή η

Παγκόσμια Τράπεζα χρησιμοποιεί άλλες μεθόδους. Τα σημαντικότερα

στοιχεία είναι πάντως τα εξής:

(α) Το σύνολο των μη εξυπηρετούμενων δανείων στις τράπεζες της νομισματικής ένωσης υπολογίζεται από την ΕΚΤ στα 900 δις €.

(β) Περισσότερο από το 70% αυτών των δανείων αφορά τέσσερις χώρες: Ιταλία, Γαλλία, Ισπανία και Ελλάδα. Οι

ιταλικές τράπεζες είναι διπλάσια εκτεθειμένες, από αυτές στις υπόλοιπες

τρεις χώρες, με 271 δις € ή με το 30% του συνόλου των 900 δις € (αν και πολλοί θεωρούν πως η έκθεση τους είναι μεγαλύτερη από τα 360 δις €).

Οι γαλλικές και οι ισπανικές τράπεζες

είναι εκτεθειμένες με περίπου 136 δις € (15% του συνόλου), ενώ οι

ελληνικές με 114 δις € (13% του συνόλου). Το ποσόν αυτό είναι τρομακτικό για την Ελλάδα, αφού ισούται με το 47% περίπου των συνολικών δανείων των τραπεζών – ενώ της Γαλλίας είναι μόλις 3,8%. Υπερβαίνει δε το 50% του ΑΕΠ της – ενώ στις άλλες χώρες είναι ελάχιστο συγκριτικά.

(γ) Έξι χώρες κινδυνεύουν πραγματικά:

Η Ελλάδα με το 47% επί των συνολικών δανείων, η Κύπρος με το 40% ,

καθώς επίσης η Πορτογαλία, η Ιρλανδία, η Σλοβενία και η Ιταλία, με

ποσοστά που κυμαίνονται από το 16% έως το 20%.

(δ) Πολύ σημαντικό είναι το ύψος των

αποθεματικών κεφαλαίων των τραπεζών, τα οποία τις εξασφαλίζουν απέναντι

στην απώλεια των δανείων τους – έτσι όπως εμφανίζονται στην πέμπτη στήλη

του πίνακα (Impairments). Εάν συμπεριληφθούν, εάν δηλαδή αφαιρεθούν από τα μη εξυπηρετούμενα, τότε έχουμε το καθαρό ποσοστό των μη εξυπηρετούμενων δανείων – το οποίο φαίνεται στην 7η στήλη (Net NPL ratio).

Εν προκειμένω η κατάσταση της Σλοβενίας επιδεινώνεται και της Ιταλίας καλυτερεύει, αφού ευρίσκεται με 8,5% σε θετικότερη θέση από ότι η Πορτογαλία και η Ιρλανδία – στις οποίες το ποσοστό είναι της τάξης του 11%. Τόσο η Ελλάδα πάντως, όσο και η Κύπρος είναι στη χειρότερη δυνατή κατάσταση.

(ε) Από τον πίνακα φαίνεται πότε

καλυτέρευσε η θέση των ισπανικών τραπεζών – όταν δηλαδή η ισπανική

κυβέρνηση έλαβε απ’ ευθείας από τον ESM το ποσόν των 41 δις (2012/13),

για να κεφαλαιοποιήσει τις τράπεζες της, χωρίς να επιβαρυνθεί το δημόσιο χρέος της, όπως συνέβη με την Ελλάδα. Αδικία; Ίσως, αλλά τίποτα στην Ευρώπη δεν είναι δίκαιο.

Εν τούτοις οι ισπανικές τράπεζες συνεχίζουν να αντιμετωπίζουν μεγάλα προβλήματα

– όπως φαίνεται από τα τεράστια ποσά που απορρόφησαν πρόσφατα από τα

νέα πακέτα ρευστότητας της ΕΚΤ, από την αύξηση της έκθεσης τους στο Target 2 (30% του ΑΕΠ της χώρας έναντι 25% της Ιταλίας) κοκ.

Η άνοδος του ρυθμού ανάπτυξης της Ισπανίας οφείλεται όμως σε μεγάλο βαθμό στην αύξηση του δανεισμού εκ μέρους των τραπεζών – ενώ η μείωση των μη εξυπηρετούμενων δανείων στις μεθόδους που χρησιμοποίησε η κυβέρνηση της (βίαιες κατασχέσεις και μαζικοί πλειστηριασμοί ακινήτων).

Ολοκληρώνοντας, τόσο το πρώτο βουνό χρεών της Ευρωζώνης, όσο και το δεύτερο έχουν αυξήσει σημαντικά τον κίνδυνο ενός ξαφνικού κραχ ή της διάλυσης της

– αν και η τελευταία δεν είναι κάτι που θα μπορούσε να συμβεί

βραχυπρόθεσμα, αφού τότε θα κατέρρεε σε χρόνο μηδέν το παγκόσμιο

χρηματοπιστωτικό σύστημα.

Εκτός αυτού η υπερχρέωση εμποδίζει το ρυθμό ανάπτυξης των συγκεκριμένων κρατών, επιδεινώνοντας τα προβλήματα τους – ενώ τις καθιστά εύκολο στόχο κατοχής τους εκ μέρους των ισχυρότερων κρατών, όπως η Γερμανία.

Τέλος, τα τραπεζικά προβλήματα επεξηγούν καλύτερα την πρόταση του ΔΝΤ για την κατάργηση των μετρητών

(πηγή) – αφού έτσι αφενός μπορούν να φορολογηθούν περισσότερο οι

Πολίτες όταν υπάρξει ανάγκη, αφετέρου αποφεύγονται οι τραπεζικές

επιθέσεις των τρομοκρατημένων καταθετών.

Το γεγονός πάντως ότι, η Τσεχία

αποσύνδεσε το νόμισμα της από το ευρώ ακολουθώντας το παράδειγμα της

Ελβετίας, ενώ πιθανότατα θα κάνει κάτι ανάλογο η Δανία, δημιουργεί την εντύπωση πως η μία μετά την άλλη χώρες προετοιμάζονται για την κατάρρευση της Ευρωζώνης

– η οποία ασφαλώς θα συνέβαινε εάν μία χώρα όπως η Ιταλία αποφάσιζε να

υιοθετήσει το δικό της νόμισμα για να μην καταλήξει αποικία της

Γερμανίας, όπως η Ελλάδα και η Πορτογαλία ήδη.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου